全国服务热线:028-88855955(24小时)

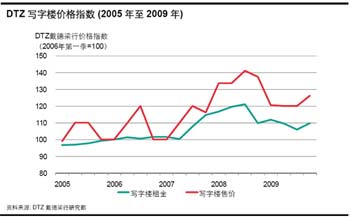

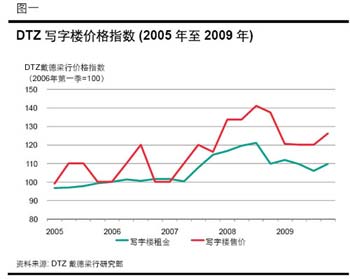

在经过中期短暂调整,本季度甲级写字楼整体空置率由第3季度末的19.61%下降到19.36%,市场平均租金较上季度末上升3.8%达到每月每平方米106.74元(US$15.63)。

本季度商业新增供应111,000平方米,新增物业分别位于中央商务区、建设路片区、光华—金沙片区。

本季度一手住宅总成交量为2,604,578平方米,环比增长47.74%,同比则大幅增长203.99%。本期多个高端住宅项目陆续入市,推动住宅均价继续走高,环比上涨20.80%,达每平方米7,083.78元(US$1,037.16)。

经济概览

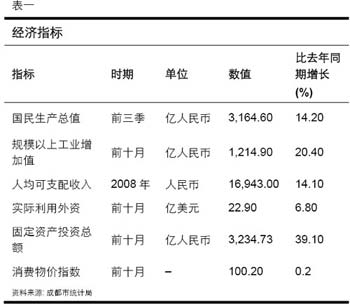

2009年前三季度,成都市整体经济状况保持平稳发展,国民生产总值为3,164.60亿元(US$463.34亿),同比增长14.20%,增速高于全国平均水平(表一)。

其中第三产业产值为1,445.1亿元(US$211.58亿),同比增长13%,在国民生产总值中占比达45.7%,比重同比增加0.58个百分点。

2009年1月至10月固定资产投资总额达3,234.73亿元(US$473.61亿),同比增长39.10%;其中房地产开发投资额为708.59亿元(US$103.75亿),同比减少6.6%(表一)。

写字楼

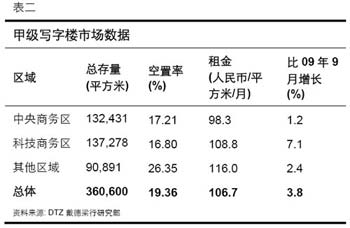

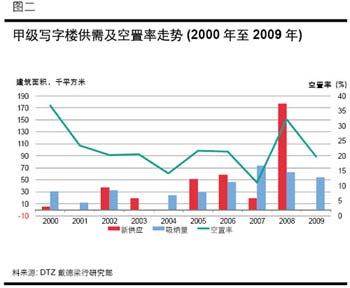

2009年第4季度,成都市场无新增甲级写字楼项目,市场存量保持为360,600平方米。市场整体空置率19.36%,环比下降0.25个百分点(表二)。2008年入伙的国航世纪中心和力宝大厦目前租赁状况较理想,项目空置率分别探至20%和30%。

第4季度,市场平均租金较上季度末上升3.8%,达到每月每平方米106.74元(US$15.63)。其中科技商务区的租金水平上涨最为明显,环比增长7.1%,而中央商务区的租金水平环比上涨幅度最低,为1.2%(表二)。

写字楼销售价格指数较上季度上升6个百分点。因本年度无新增甲级写字楼项目推出,目前甲级写字楼市场上可售房源非常有限,2008年推出的两个项目已销售约80%,价格也出现小幅上扬(图一)。

市场租赁需求在上季度集中释放后,本季度的市场净吸纳量出现明显下降,为907平方米,环比下降93.5%。除客户需求下降之外,甲级写字楼附近区域新入伙的高品质乙级写字楼、城市综合体等项目也因其地段、硬件、价格、配套设施等优势分流了部分客户(图二)。

在本年度甲级写字楼市场无新增供应、年中租金下调、免租期延长等多重因素作用下,市场空置率自1季度开始即呈现持续下降趋势,至本季度下降幅度趋于缓和,表明市场供求处于相对平衡状态。而明年预计有超过10万平方米的甲级写字楼供应,将打破现有平衡状态,引发市场的新一轮调整。

市场活动

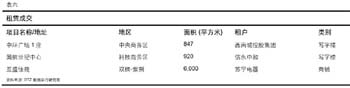

西南城控股集团租用中环广场1座847平方米。

信永中和租用国航世纪中心A座920平方米。

商铺市场

2009年1月至10月,成都社会消费品零售总额为1,618.75亿元(US$237亿),同比增长20.5%,增幅与去年同期基本持平(图三)。

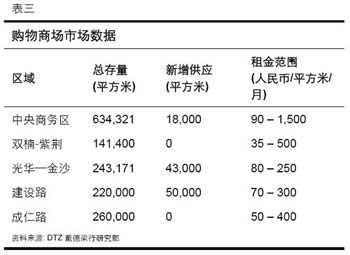

2009年第4季度中央商务区、建设路片区和光华-金沙片区均有新落成物业入伙,各大商圈新增商业总面积约111,000平方米(表三)。

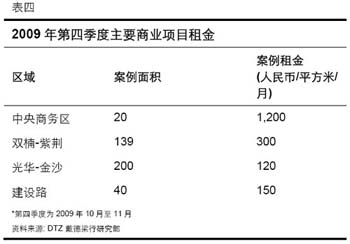

本季度商铺租赁需求较为旺盛,新入伙的优质商业项目和陆续交房入住的住宅项目都对现有商铺市场形成积极影响,带动区域租金出现一定上调,调整幅度环比约为10%至50%不等(表三、表四)。

多家零售商选择在本季度开业,以配合消费旺季的到来。10月位于东大街的EGO潮流广场开业,营业面积18,000平方米;11月伊藤洋华堂成都四号店开业,营业面积32,000平方米;12月仁和春天广场开业,商业面积43,000平方米。继本季度多家零售商场集中开业之后,2010年也将有数个商业项目投入运营,例如位于中央商务区的仁恒置地广场、富力天汇Mall、仁和春天百货二期,将为市场带来近30万平方米的供应。

2008年和2009年上半年推出的商铺已基本售罄,而目前在建商业项目或城市综合体项目,其开发商多选择持有全部或大部分商业物业,因此近期市场上可售商业项目极为有限。在售的新建商铺因地段、业态不同,价格多分布在每平方米7,500至50,000元(US$1,098-7,321)之间。

市场活动

苏宁电器租用双楠-紫荆片区互盛佳苑商铺6,000平方米。

优衣库租用中央商务区阳光百货商厦1,300平方米。

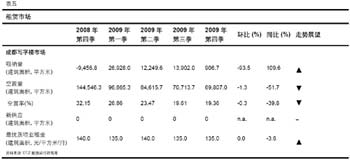

主要数据–租赁市场

住宅市场

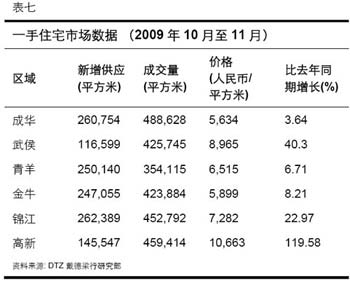

2009年第4季度一手住宅市场的新增供应为1,265,700平方米,环比增长4.95%,同比下降10.58%。其中锦江区和成华区的供应较为活跃,其区域供应量分别占总供应量的20.73%和20.60%(表七)。

本季度一手住宅总成交量为2,604,578平方米,环比增长47.74%,同比则大幅增长203.99%。成华区和高新区为成交热点区域,其区域成交量分别占总成交量的18.76%和17.64%,而武侯区的供需比最低,仅为1:3.7(表七)。

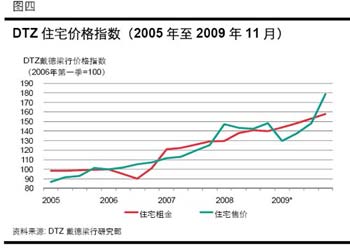

本季度多个高端住宅项目陆续入市,推动住宅均价继续走高,环比上涨20.80%,达每平方米7,083.78元(US$1,037.16)(图四)。其中高新区受新开盘的豪宅项目拉动,区域均价同比上涨119.58%,达每平方米10,663元(US$1,561.20)(表七)。

本季度住宅租金指数为158,环比上涨5个百分点。由于近年多个住宅项目集中交房,租赁市场房源供应充足,同质产品较多,而实际的租赁需求难以消化激增的大量供应,导致住宅租金涨幅远落后于售价涨幅(图四)。

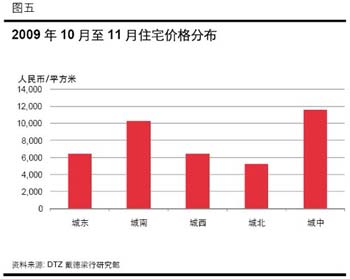

本季度新开高端项目多集中在城南区域,使该区域均价首次突破每平方米10,000元(US$1,464);城北区域均价依然最低,为每平方米5,221元(US$764.42)。成都地铁1号线(南—北走向)计划于明年第3季度开通,随着开通时间的临近地铁沿线物业的价格将在现有基础上进行明显调整(图五)。

2009年成都住宅市场自春节后即开始出现小范围回暖迹象,至第4季度出现量价双涨的局面,周均成交面积远大于2007年全年的周均成交面积。主要原因在于本年度宽松货币政策、购房优惠政策的刺激,自住型需求和投资型需求同时大量释放。而近日中央政府明确宣布扶持政策中“个人住房转让营业税”征免时限自明年起由2年恢复到5年。此次政策转变可以看作政府在2010年将着力控制投资型购房,鼓励居民自住或改善型购房的信号。

市场活动

华润置地以12亿元(US$1.76亿元)竞得青羊区三环路外一宗住宅用地,地块面积112,140平方米,楼面地价为每平方米3,600元(US$527.09)。

定义

可出租面积

可供出租且可立即使用的楼面总面积,其空间可能空置或被占用,且随时可供使用。

空置率

可出租面积与楼面总面积之比。

开发中项目

由两部分组成:

1.正在开发中的楼面,即在建或正在按甲级标准全面装修的楼盘。

2.已获得规划许可/开发许可证、拟在日后兴建的楼盘。

净吸纳量

一定时间内楼面总占用面积的变化值,可正可负。

新供应量

已投放市场且可立即使用的甲级楼盘面积。“可立即入住”指工程已竣工,即楼盘已获使用许可证(如有需要),或只缺少装修。

预租售

竣工前已经租出或售出的开发项目。

最优租金

品质优、规格高、地段好的典型建筑/单元在签订良好(即可靠)租约下可达到的最高租金。(特别注意:此处是净租金,不包含服务费和税费,以标准租约为准,不包括特定市场的非常规约定)

租金

除特别注明外,指租赁交易总额,不包含管理费用和其它支出。

最优物业回报率

品质优、规格高、地段好的典型建筑/单元在签订良好(即可靠)租约下可达到的最好(即最低)收益率。(特别注意:此处是净收益,由净收入减去所有不可回收的支出后的值除以采购成本得出,不包含交易费用和税费。)

一般市场回报率

年租赁总额与物业资本价值之比。

存量

商用与公用两部分中已售出或租出面积和空置面积的总量。

占用面积

已被使用的楼面面积,包括下列几项:

(i)出售/出租给最终使用者的办公室

(ii)预售/预租给使用者的开发项目

(iii)自用业主购买永久地权或长期租用地权(特别注意:此项包括转租,但不包括续租。)

空置面积

即未被使用的楼面面积,可能已售/已租或尚未租售(无论是因为租户暂未使用、正在装修或业主有意空置)。

上一篇:没有了

版权所有:成都鼎城好房房屋经纪有限公司

公司地址:成都市武侯区人民南路三段2号 / 高新店:高新区天府大道1488号

公司电话:028-88855955 传真:028-88855955

本站法律顾问单位:成都鼎泰律师事务所

版权所有,侵权必究!全国统一服务热线:

028-88855955(24小时)

客服热线:

028-88855955(24小时)

官方微信

全国免费客服热线

028-88855955(24小时)